PBK atau pemindah bukuan dikenal juga dalam dunia pajak. Dalam dunia perbankan PBK ini dalam kegiatan sehari-hari lebih dikenal dengan istilah transfer uang.

Transfer dalam perbankan adalah memindahkan sebesar uang dari suatu rekening (atau rekening kita) bank ke rekening bank orang lain.

Lalu bagaimana dengan PBK dalam perpajakan?

PBK dalam pajak sendiri mengganti kewajiban pajak yang harus dibayar dengan kredit yang kita miliki. Hasil ketemu orang-orang administrasi yang kerjanya ngurusin pajak kadang gak paham itu yang namanya PBK dan apalagi bagaimana mau ngurusin. Padahal saya orang teknis, perlu PBK memang terpaksa daripada ngeluarin duit sendiri/pribadi.

Berikut penjelasan tentang PBK cara teknis saja,

Sebagai contoh kasus : suatu PT mempunyai kewajiban yang harus dibayar misalnya pajak pph yang 1% totanya sebesar 13 juta. Dan PT itu mempunyai bukti bayar PPh Pasal 22 sebesar 14 Juta. Hal ini dari pada kita membayar sebesar 10Jt dan sisanya yang 4 juta dapat di-PBK untuk kasus lain, kita dapat lakukan PBK dari PPH Pasal 22 yang sebesar 14Juta.

Begini caranya :

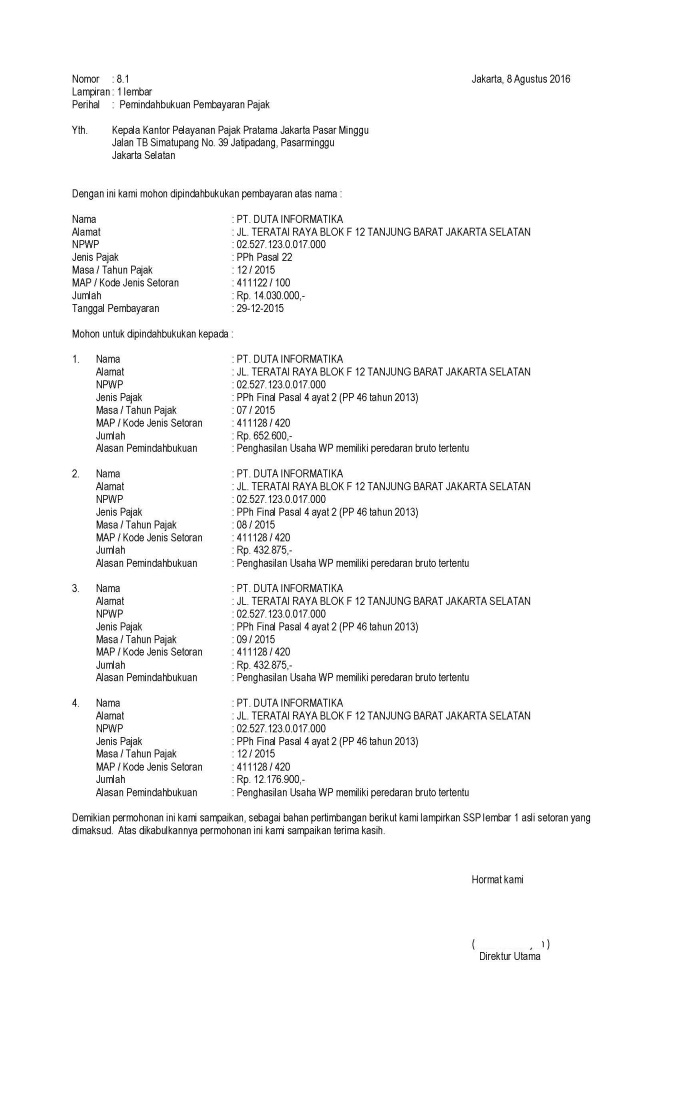

- buat permohonan ke KPP seperti gambar berikut :

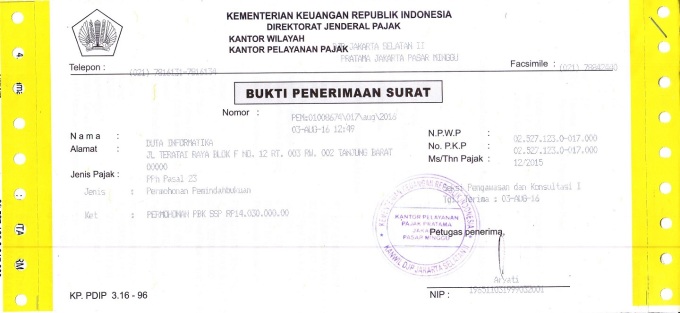

- nanti dari KPP akan mendapatkan bukti kertas kuning dan biasanya disuruh balik untuk mengambil hasil PBK paling cepat 2 minggu atau paling lama 1 bulan

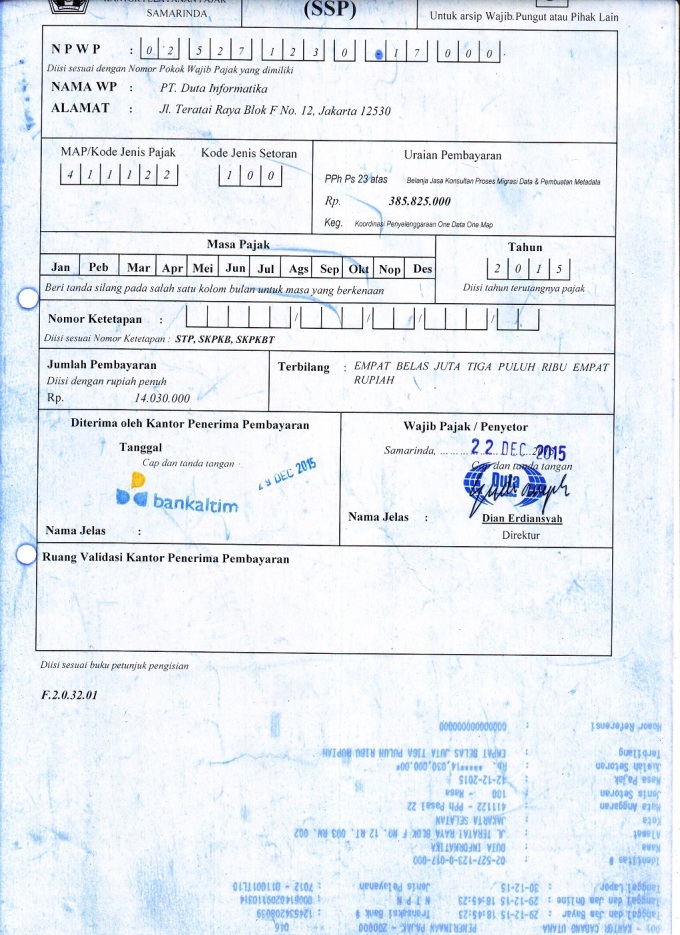

- untuk PBK harus menyertakan bukti setor PPH Pasal 22/23 yang asli seperti gambar dibawah. Tapi dengan catatan NPWP dan Nama NPWPnya harus atas nama yang mau melakukan PBK, jangan nama klin kita saat transaksi. Ini artinya simpel aja memang kita yang bayarin pajaknya dan bukan klien transaksi.

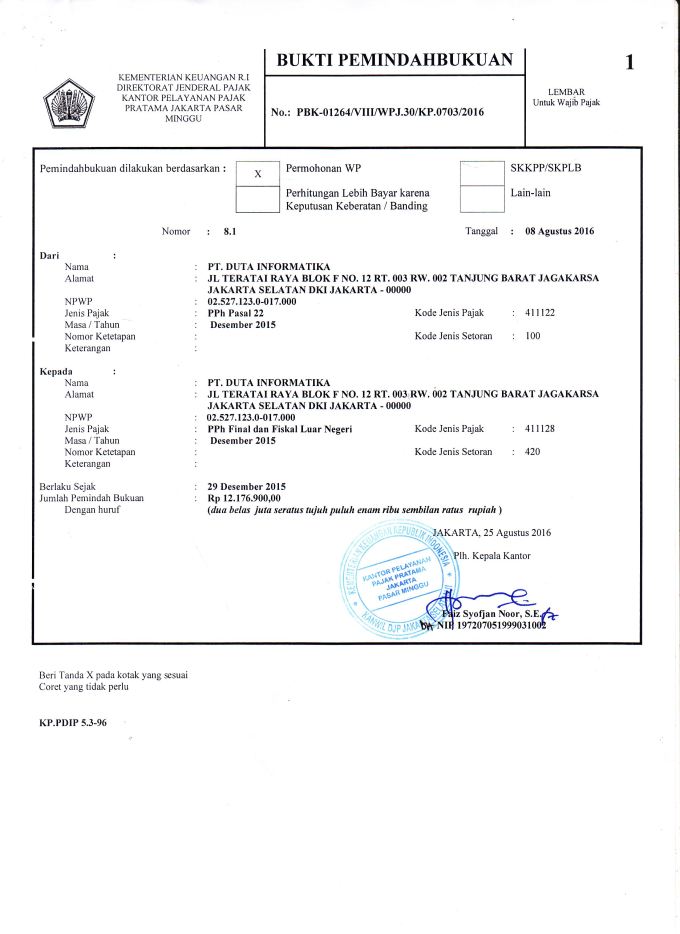

- nanti kalau sudah jadi PBK nya seperti gambar di bawah (dan SSP 1 PPh 22/23 yang asli juga dibalikin sama KPP) dan dapat dijadikan seperti halnya bukti setor dengan sebagaimana bayar pajak sendiri

Begitu kira-kira triknya, simpel saja cara mem-PBK.

Tidak ada komentar:

Posting Komentar